Voorraad tellen en verwerken in je boekhouding. |

| Geplaatst door Karen op Dec 16 2020 |

Inkopen en Voorraad

In de boekhouding zit er een verschil tussen inkopen en voorraad.

De meeste ondernemers zullen alles wat ze inkopen gewoon boeken op de grootboekrekening inkopen. Op zich is dat ook prima.

In de grootboekrekening inkopen horen alle inkoop kosten die je maakt voor je verkoop, bijvoorbeeld als je een webshop hebt en jij koopt producten in om deze ook weer te verkopen, dan boek je dus al je voorraad inkopen op een grootboekrekening inkopen. (excl. btw voor zover van toepassing)

Voorraad wat je nog niet hebt verkocht, zijn feitelijk nog geen kosten. Er staat nog geen verkoop tegenover dus mag je het niet als een kostenpost zien.

Daarom moet je het wel periodiek (minimaal 1x per jaar) corrigeren. Dat wat je nog niet verkocht hebt, dat moet op je rekening voorraad. De producten die je hebt mogen pas als inkoopkosten worden gezien als er een verkoop tegenover staat. De voorraad die je in huis hebt, zijn dus geen kosten. Dat is voorraad.

Stel dat je in de loop van het jaar 25.000 euro aan voorraad hebt ingekocht en dat altijd netjes op het grootboek inkopen hebt geboekt. Aan het eind van het jaar ga je je voorraad tellen en is de conclusie dat je nog voor 5.000 euro aan voorraad in huis hebt. De rest is verkocht.

Je gaat nu die 5.000 euro van je inkopen naar de voorraad over zetten zodat er 5.000 euro aan voorraad op je balans staat.

Maar stel dat je vorig jaar ook hebt geïnventariseerd en toen had je nog 2.500 euro aan voorraad, dan hoef je nu dus ook maar 2.500 euro te corrigeren zodat het totaal van je voorraad 5.000 euro is zoals je hebt geteld.

Op je balans moet je het totaal van je voorraad waarde hebben staan. Dat wat je hebt geteld.

Je kan dit controleren door je balans te bekijken.

Op je balans hoort een grootboek van je voorraad te staan. (mits je voorraad hebt natuurlijk)

Had je vorig jaar ook al voorraad dan kan je daar zien hoeveel waarde dat had.

Dat vergelijk je met wat je hebt geteld.

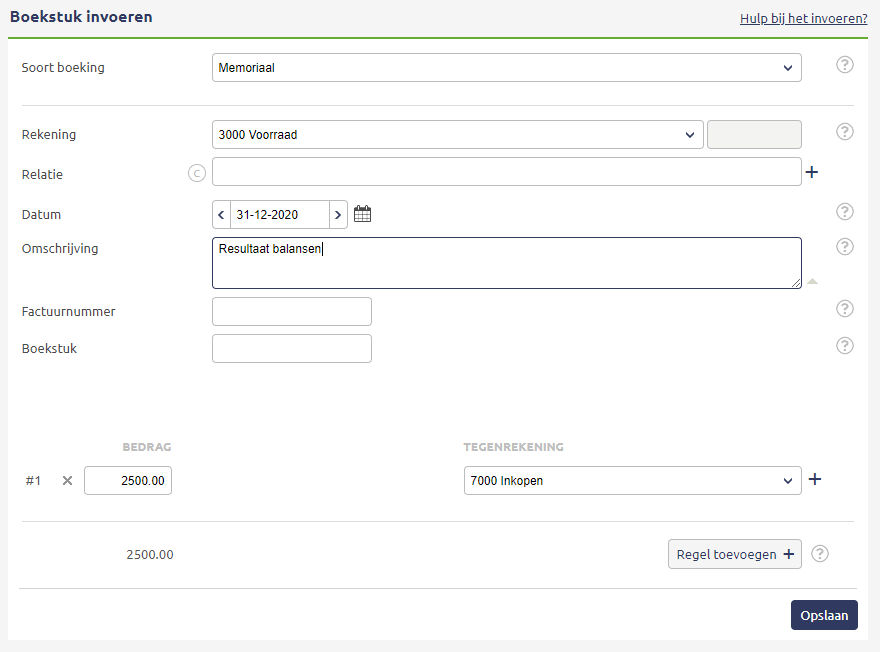

In e-boekhouden verwerk je dit met een memoriaal.

Je gaat dan een bedrag boeken vanuit de inkopen naar de voorraad.

In dit voorraad ga ik even uit van een totaal van 5.000,- euro aan voorraad en een oude telling van vorig jaar van 2.500,-. We moeten dus 2.500 euro over boeken van inkopen naar voorraad.

Je gaat hiervoor naar invoeren, memoriaal.

Let op, e-boekhouden heeft het memoriaal standaard verborgen staan. Je moet dit apart aanzetten als je dat wilt gebruiken.

Je boekt nu van je inkopen een waarde over naar je voorraad door bij Rekening je voorraad rekening te selecteren en bij tegenrekening voor je inkoop rekening te kiezen.

De datum hiervan zet ik altijd op 30 of 31 december, eind van het jaar.

e-boekhouden vult standaard een relatie in. Door op het C teken te klikken haal je dat weg.

Deze boeking kan je zo opslaan. Als je dan in je balans gaat kijken (let op dat de datum na je boekingsdatum ligt) moet je voorraadwaarde kloppen.

Copyright © 2020 Karen Administratie.

Ik hoop dat je dit blog nuttig vond.

Op en aanmerkingen hoor ik natuurlijk heel graag. Alleen met jullie input kan ik deze mailing optimaliseren tot een perfect en inspirerend medium.

Hulp nodig bij je boekhouding?

Wil je onbeperkt kunnen vragen, sparren? Of wil je graag dat elk kwartaal iemand even naar je boekhouding kijkt? Voor slechts 17,50 euro per maand heb je altijd een boekhouder achter de hand voor al je vragen en persoonlijke hulp. Neem geheel vrijblijvend contact met me op om te horen of dit voor jou interessant is.

tagss: boekhouden, voorraad, e-boekhouden, balansen, tellen, kosten, administratie

Laatst vernieuwd: Dec 16 2020 om 3:13 PM

TerugCommentaren

| No comment found | |

Toevoegen commentaar