Boekhouder voor ondernemers (ZZP)

Boekhoud weetjes

Op deze pagina neem ik je mee in de wereld van boekhouden.

Ik vertel je graag alles over je voorraad en het balansen. Hoe je een bol factuur verwerkt,

de jaarafsluiting doet, en nog veel meer.

Op dit moment vindt je hier een blog over je voorraad en hoe die bij te werken in e-boekhouden. En een blog over het verwerken van een factuur van bol.com middels een tussenrekening.

Aan deze pagina wordt nog gewerkt en zal langzaam maar zeker worden gevuld.

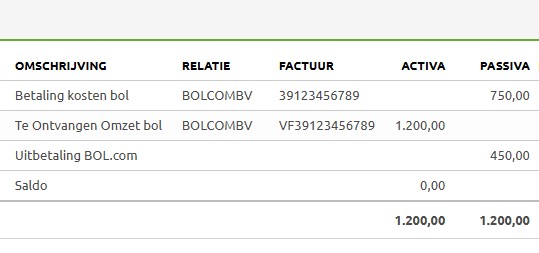

Hoe verwerk je een factuur van bol.com?

Platforms zoals bol.com sturen je feitelijk 2 facturen in 1. Het 1e deel is een kostenfactuur, hier vindt je alle kosten die bol je in rekening brengt. Deze kosten kan je uiteraard als zakelijke kosten inboeken. Daaronder zie je hoeveel omzet je via bol hebt gemaakt. Zij hebben dat geld voor jou geïncasseerd en heb je dus nog van hun tegoed. Dit is feitelijk een soort verkoopfactuur.

Bol verrekend deze 2 zaken met elkaar en stort het verschil op je rekening. (als je meer omzet dan kosten hebt) Het beste kan je deze factuur in 2x inboeken. Je boekt een "factuur ontvangen" met de kosten van bol en de daarbij horende terug te vragen btw. EN als verzonden verkoopfactuur met de daarbij horende af te dragen btw. BOL incasseert het geld alleen en daarom zie je op hun factuur ook niets terug over btw bij de omzet. Jij weet als ondernemer zelf of je BTW plichtig bent en zo ja, hoeveel btw er dan bij deze omzet hoort. Het makkelijkste boek je deze omzet daarom in als incl. btw. Let hierbij op of je producten met 21% of 9% belast zijn. Verkoop je ook over de grens? Dan moet je de omzet splitsen per land. Blijf je onder de Europese drempels dan mag je wel gewoon de Nederlandse BTW rekenen. Om zeker te weten of je onder die drempel blijft, en dit indien nodig ook makkelijk aan te kunnen tonen, is het belangrijk de omzet wel gesplitst te boeken. Op zijn minst in NL en EU.

Om e.e.a. nu goed te verwerken is het handig om een tussenrekening aan te maken. Dit is een soort fictieve bankrekening van in dit geval bol.com.

Je boekt op deze "bankrekening" de beide facturen in als betaald. Er is een betaling verstuurd en een betaling ontvangen. Hierdoor blijft er nog een

bedrag over op de rekening wat bol ook daadwerkelijk heeft uitbetaald. Dit bedrag kan je koppelen aan de bankmutatie van je echte bank. Hierdoor is het

saldo van je tussenrekening weer 0.

Voorraad en balansen.

Niet de leukste bezigheid, het tellen van je voorraad...

Toch is het heel belangrijk. Natuurlijk sowieso voor jezelf. Hoeveel heb je van alles nog? Klopt dat met wat jij denkt dat het is? Niets gestolen, bedorven, of ... ? Toch fijn om dat eens per jaar eens te checken. Dan hoef je klanten niet teleur te stellen als ze denken dat je iets op voorraad hebt wat achteraf niet zo blijkt te zijn.

Ook voor je boekhouding is het belangrijk. Je moet in je jaarafsluiting en later in je aangifte inkomstenbelasting opgeven hoeveel vooraad je hebt. Doorgaans wil men dan weten wat je voorraad waarde was op 1 januari.

Wist je dat ingekochte voorraad pas een kostenpost mag zijn als je het product ook werkelijk hebt verkocht? Ook hiervoor is het balansen belangrijk. Je moet weten wat de inkoopwaarde is van je voorraad, ex btw. Dit vergelijk je met het bedrag wat nu in je boekhouding staat en daarna ga je het verschil wegboeken.

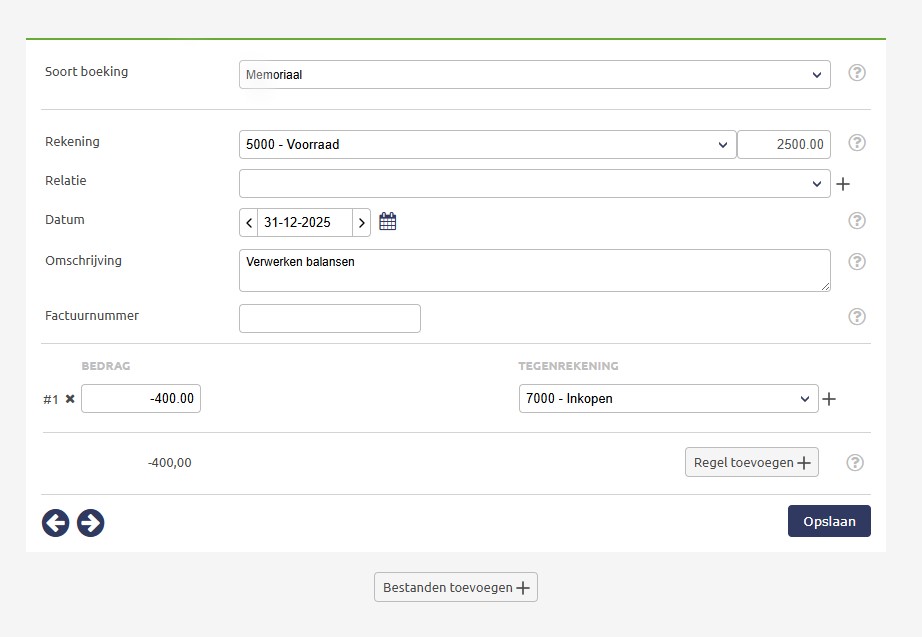

Heb je e-boekhouden? Dan vind je de huidge voorraadwaarde in je balans, meestal onder grootboek 5000.

Dit hoort een waarde aan de linkerkant (activa) te zijn. Je vergelijkt de waarde van vorig jaar met wat je nu geteld hebt en rekent uit wat het verschil is.

Stel dat je vorig jaar de voorraad hebt vastgesteld op 2500,- en dit jaar is het 2100,-. Het verschil (400,-) ga je verwerken als extra inkoopkosten.

Dit doe je door via het memoriaal een boeking te maken om de voorraad weg te boeken. Als eerste zet je de rekening op Voorraad.

De datum kan je in dit geval op 31 december zetten. De omschrijving moet vooral voor jou duidelijk zijn, wat is dit? We vullen hier nu dus zoiets in als

"verwerken balansen". Je hebt 400,- minder, dus je vult -400 in. De tegenrekening is inkopen.

Als je nu in je balans gaat kijken zie je dat je nog 2100,- op je balans hebt staan.

Heb je meer voorraad dan vorig jaar werkt dat natuurlijk hetzelfde, alleen dan is het een positief getal en zal je voorraadwaarde op de balans groeien.

Kan ik je helpen?

Ben je op zoek naar een boekhouder of twijfel je of een boekhouder iets voor je is?

Of heb je na het lezen van een blog vragen? Wil je graag dat ik even met je meedenk?

In een persoonlijk gesprek neem ik graag de opties met je door.

Ik ben telefonisch bereikbaar op dinsdag t/m vrijdag van 9.00 tot 16.00 uur.

Een WhatsApp mag natuurlijk altijd. Mijn nummer is: 06 1211 8528

Of stuur me een mailtje op: karen@karenadministratie.nl